Podatek bukmacherów

Podatki to pojęcie, które prawdopodobnie u nikogo nie budzi pozytywnych odczuć. Nie zmienia to jednak faktu, że towarzyszą nam na każdym kroku. Dotyczy to również legalnych zakładów bukmacherskich. Czym jest podatek od wygranej u bukmachera? W jakiej wysokości? Czy coś da się z nim zrobić? Po odpowiedzi na te i więcej pytań, zapraszamy do lektury!

Podatki od zakładów bukmacherskich

Podatki kojarzymy głównie negatywnie po pierwsze dlatego, że są przymusowe, czego większość z nas nie lubi. Po drugie są pieniężne i bezzwrotne, czyli kosztują nas pieniądze, których nie mamy możliwości odzyskać. I wreszcie są na rzecz Skarbu Państwa, czyli nie mamy wpływu na to w jaki sposób zostaną wykorzystane.

Ten obowiązek na rzecz organizacji państwowej dotyczy również legalnych bukmacherów działających w Polsce. Regulacje prawne, które warunkują wszystkie szczegóły są zawarte w dwóch dokumentach. Pierwszy to ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (PIT). Druga to ustawa z dnia 19 listopada 2009 roku o grach hazardowych.

Wspomniane akty prawa przewidują dwa progi podatkowe, uzależnione od wysokości wygranej. Na szczęście obowiązek rozliczenia spoczywa na organizatorach zakładów, więc nie musimy się tym martwić.

12% podatku obrotowego

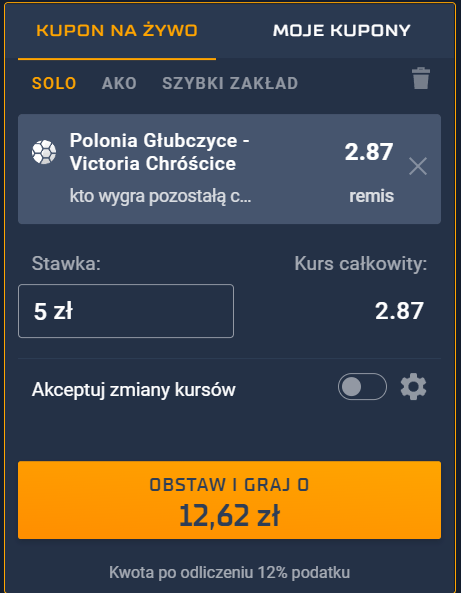

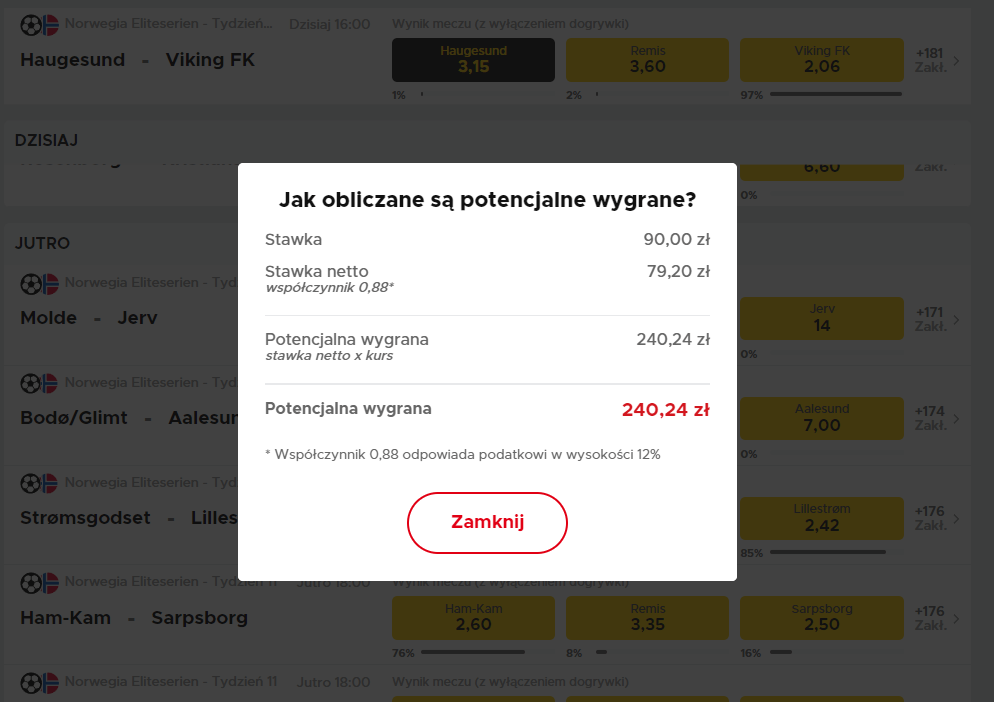

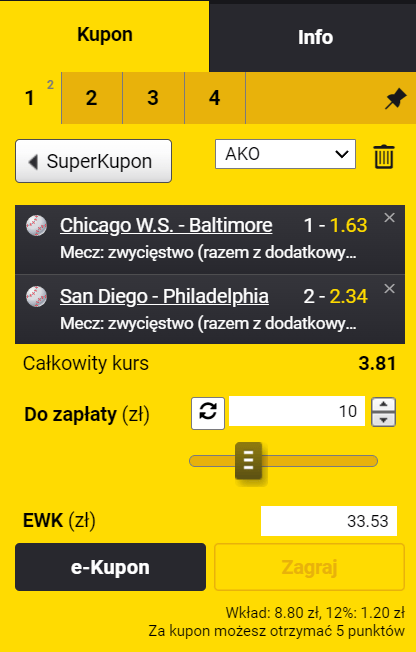

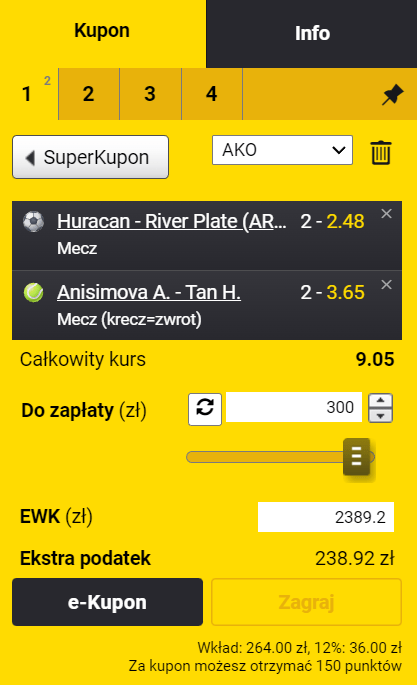

Podatek od zakładów bukmacherskich w podstawowym wymiarze wynosi 12%. Tak jak wspominaliśmy, gracze nie muszą uwzględniać tego w rozliczeniu podatkowym, ponieważ w tym układzie płatnikiem pozostaje organizator. Wynika to z treści art. 75 ustawy hazardowej. Oznacza to, że firma bukmacherska musi we własnym zakresie złożyć odpowiednie zeznanie podatkowe oraz wpłacić wszystkie należności do urzędu skarbowego.

Cała sytuacja nie jest jednak obojętna dla graczy. Podatek od ewentualnych wygranych bukmacherskich jest już uwzględniony w cenie zakładów. Jeśli policzymy naszą stawkę przez kurs zdarzenia, zauważymy, że wygrana jest niższa, niż wskazywałaby na to matematyka. Wynika to z tego, że od naszej przyszłej wypłaty odliczono już odpowiednią wartość.

10% od wygranych powyżej 2280 PLN

Żeby wszystko nie było zbyt proste występuje również ekstra podatek bukmacherski. Jeśli nasza wygrana przekroczy kwotę 2280 PLN, należy od niej odliczyć dodatkowe 10% w ramach PIT. Na szczęście podatek jest odliczany w formie zryczałtowanej, więc w tym wypadku również nie musimy niczego samemu płacić, czy składać zeznania podatkowego. Po prostu mniej wygramy, co zauważymy przy rozliczeniu.

Warto jednak zwrócić uwagę na kilka kwestii w kontekście naszej strategii gry. Podatek od wygranej w zakładach bukmacherskich powyżej 2280 PLN dotyczy pojedynczych zakładów. Oznacza to, że jeśli wygramy 10 kuponów za 2000 PLN każdy, to nie kwalifikujemy się pod dodatkową opłatę. Wspomniane 10% nie jest liczone od nadwyżki z 2280 PLN, tylko całości, warto więc przemyśleć, czy minimalne przekroczenie tego progu w ogóle się opłaca.

Przykład: podatki u bukmachera

Zawsze w takich przypadkach najlepiej posłużyć się praktycznym przykładem, co powinno znacznie ułatwić działanie omawianych mechanizmów:

Zacznijmy od ustalenia faktów dla wygranej poniżej 2280 PLN. Liczymy jak niżej:

Obstawiana kwota – 12% podatku = stawka zakładu x kurs = wygrana zakładu

Jeśli podstawimy liczby, na przykład wkład 100 PLN dla kursu 9,76:

100 PLN – 12% = 88 PLN x 9,76 = 858,88 PLN wygranej

Jeśli przekroczymy próg 2280 PLN, to nasza końcowa wygrana zostanie dodatkowo pomniejszona o kolejne 10% przy rozliczeniu zakładu.

Kto musi zapłacić podatek?

Pytanie jest nieco podchwytliwe, ponieważ ostatecznie środki z których płacony jest podatek pochodzą tak naprawdę z kieszeni gracza. W przypadku pierwszego progu, pieniądze są odliczane natychmiast od kwoty wkładu, a przy drugim progu od kwoty wygranej.

Jedyny plus jest taki, że nie musimy mieć w ogóle do czynienia z urzędem skarbowym, ponieważ wszystkie formalności i rozliczenia z administracją państwową leżą w obowiązkach organizatora. To bukmacher musi przekazać podatek od zakładów bukmacherskich w terminie do 20 dnia miesiąca, który następuje po tym, kiedy sam podatek pobrano.

W okolicach lutego, powinniśmy również otrzymać deklarację roczną za poprzedni rok, która ma charakter wyłącznie informacyjny. Dotyczy podatku od wygranej, czyli tego co na potrzeby artykułu nazwaliśmy drugim progiem.

Czy podatku można uniknąć?

Odpowiedź na to pytanie należy rozbić na dwie części, w zależności o którym podatku mowa. Co do zasady nie da się uniknąć płacenia podstawowego wymiaru 12%. Wynika to z tego, że wartość ta jest odliczona natychmiast to zatwierdzeniu kuponów. Niestety niczego nie da się z tym zrobić … Chyba, że pomoże sam bukmacher, ale o tym za chwilę.

Inaczej wygląda kwestia podatku od wygranej, który zapłacimy dla każdego zwycięskiego zakładu powyżej 2280 PLN. Matematyka podpowiada nam, że jeśli chcemy obstawić dane zdarzenie za grubą stawkę, bardziej opłaca się zainwestować kilka razy w to samo zdarzenie na osobnych kuponach, przy mniejszym wkładzie, tak, żeby nie przekroczyć progu 2280 PLN.

Zakłady bukmacherskie bez podatku

Same firmy bukmacherskie, pomimo, że są tak naprawdę pośrednikami w całym procesie (ponieważ środki zawsze pochodzą z naszych pieniędzy), często wychodzą naprzeciw. Regularnie można spotkać promocje mówiące o możliwości gry bez podatku 12%. W praktyce wiemy, że nie jest to możliwe i cały „brak podatku” wynika z tego, że bukmacher zwyczajnie zapłaci go za nas.

Oto lista bukmacherów, którzy mają w ofercie promocje podatkowe:

Fortuna -> Happy Hours: dla zakładów live 24/7, dla pozostałych w soboty i niedziele pomiędzy 12:00, a 15:00. Minimum 3 zdarzenia o kursie co najmniej 1.30. Minimalna stawka wynosi 2 PLN, a bonus jest liczony jako +14% do wygranej

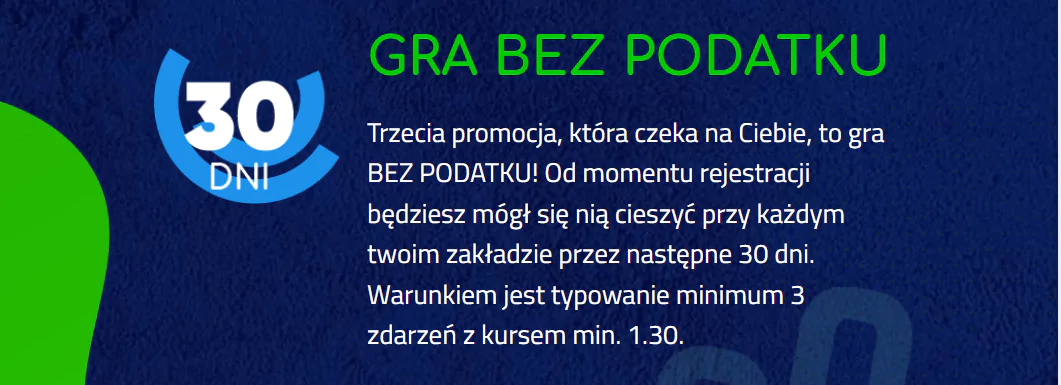

ForBET –> Pakiet powitalny: w ofercie na start, nowi gracze mogą grać bez podatku przez 30 dni. Warunkiem jest rejestracja konta, minimum 3 zdarzenia o kursie co najmniej 1.30.

TOTALbet –> Gra bez podatku na wszystko 24/7: gra bez podatku to znak firmowy TOTALbet; podobnie jak reszta, wymagają 3 zdarzeń o kursie co najmniej 1.30. Różnica polega na tym, że promocja nie jest ograniczona czasowo, ani limitowana. Można grać dowolną dyscyplinę za dowolną stawkę w dogodnym dla nas czasie. Bonus jest rozliczany jako +14% do wygranej.